服務熱線:18633455107

0311-83955907

2022年建筑陶瓷與衛生潔具行業運行概況及2023年展望108

2022年,我國建筑陶瓷、衛生潔具行業經歷了新世紀以來前所未有的困境,在國際環境更趨嚴峻復雜,全球經濟繼續走弱,國內疫情影響嚴重,國內、外市場需求收縮趨勢更加明顯等疊加因素的影響下,行業經濟運行受到較大沖擊,生產、銷售、效益各項指標降幅擴大。在負重前行的過程中,行業整體始終堅持高質量發展的主旋律不動搖,堅持以“碳達峰、碳中和”為方向,全面推進節能減排與綜合利用;行業創新能力不斷加強,行業整體技術水平全面提升,轉型升級步伐進一步加快;智能化、數字化水平進一步提升,工業機器人、互聯網、云計算、大數據、人工智能等技術在企業研發設計、生產制造、經營管理、銷售服務等全流程和全產業鏈綜合集成應用范圍進一步擴大,助力工廠實現數據化管理、數據化決策、數據化應用;積極探索綠色能源利用,廣泛開展氫氨、電能燃燒技術應用研究,分布式光伏發電項目進一步推廣;頭部企業擁抱資本和兼并重組的速度明顯加快,綜合實力進一步增強,產業集中度進一步提升,行業從過去的粗放式發展逐步向規范化、高質量發展方向轉變。

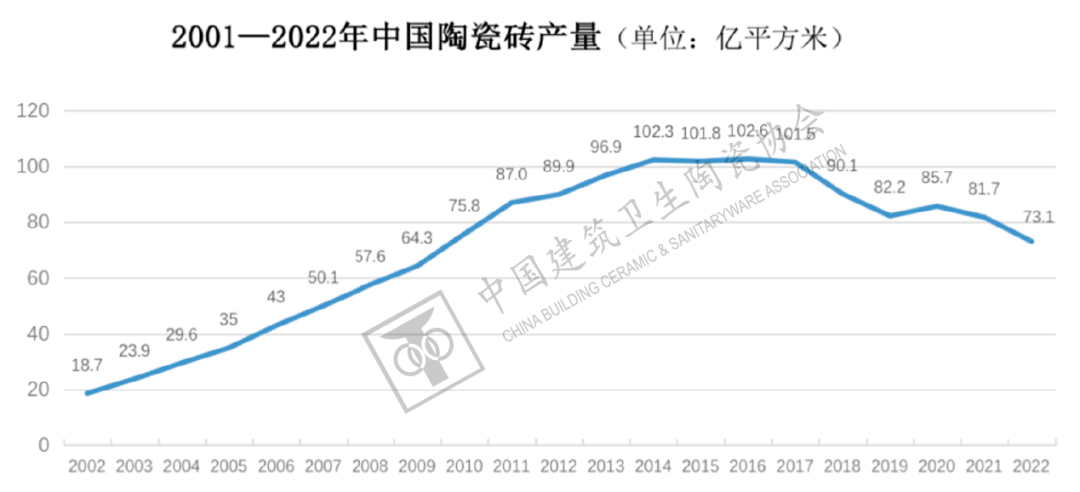

一、2022年建筑陶瓷行業運行情況 1、建筑陶瓷行業發展情況概述 《2022中國瓷磚(瓦)產能調查報告》顯示,全國陶瓷磚產能從2020年的123.2億平方米增長到2022年的125.6億平方米,增長率為1.91%,兩年間全國建筑陶瓷生產線淘汰275條,淘汰比例近10%。產能“逆增長”態勢的背后說明了兩個提速:一是過去兩年間,行業的淘汰洗牌在加速,集中度進一步提高;二是設備更新迭代速度加快,單線產能明顯提升。根據協會調研掌握的情況,事實上有近25億平方米產能的裝備由于設備的老化、政策迭代等原因已無法正常滿足現在政策環境以及市場環境下所提出的生產要求,因此全國陶瓷磚名義產能125.6億平方米,其中有效產能約100億平方米。

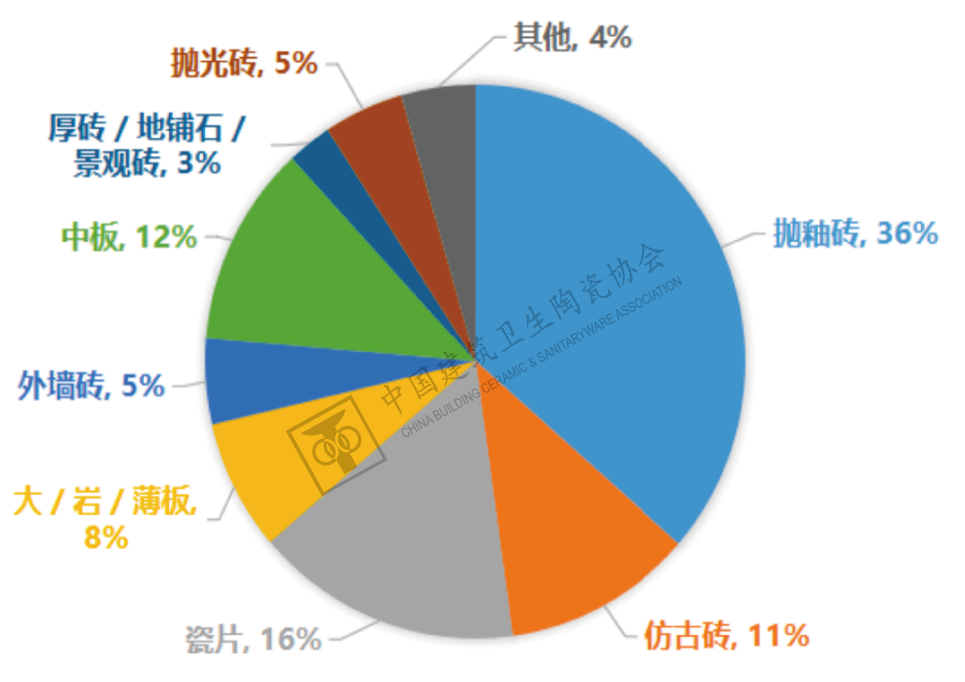

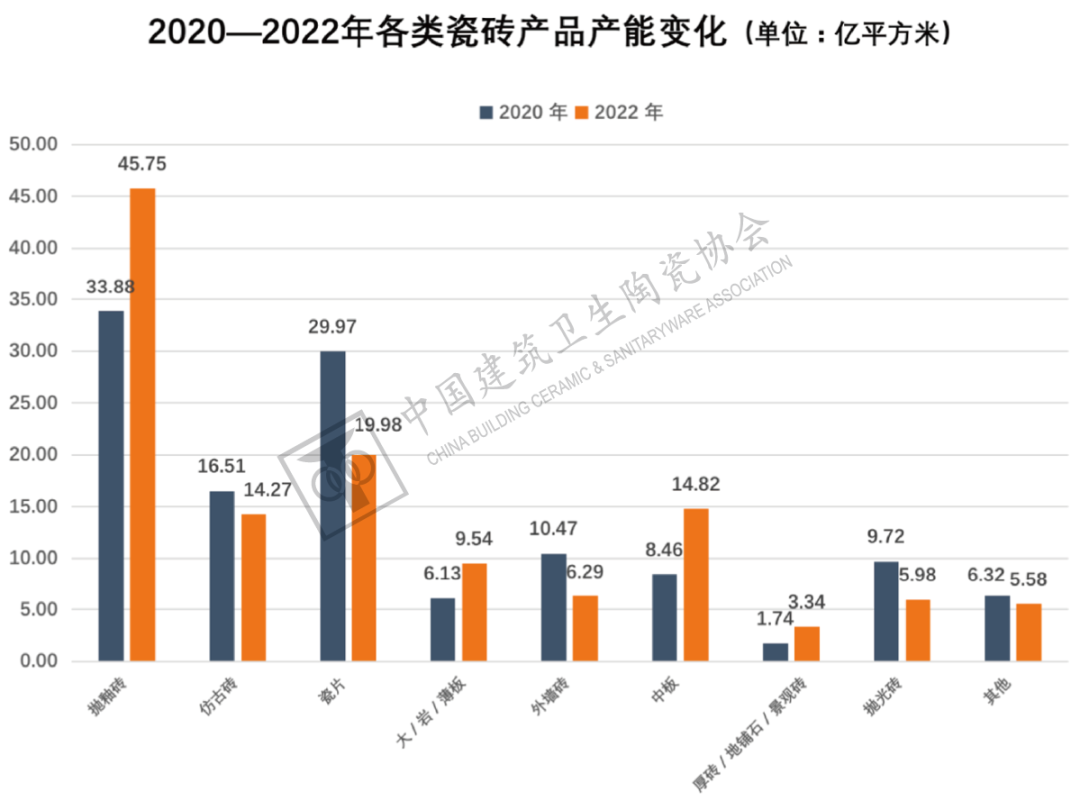

據國家統計局數據,2022年,建筑陶瓷工業規模以上企業單位數1026家,較2021年,22家退出市場。規模以上建筑陶瓷工業主營業務收入比上年同期降低4.1%,利潤總額較上年同期下降22.69%,銷售利潤率為4.74%,比上年同期減少1.14%。期末應收賬款凈額234.10億元,比上年同期增長 8.91%,期末產成品庫存367.37億元,比上年同期增長10.31%。規模收縮、利潤減薄、賬款積壓、庫存增長的情況在行業企業中普遍存在。 2、建筑陶瓷主要產區運營情況 由于受疫情沖擊、需求減弱、能源及原材料價格攀升、環保監管等因素影響程度不同,2022年,全國各大建陶產區的運營情況分化明顯。 受能源成本創歷史新高及房地產暴雷影響,2022年廣東瓷磚開窯率創歷史新低,生產線閑置率較高,全年開窯率平均不足40%,生產周期在8~9個月;四川受夏季高溫缺電、重污染天氣頻發、環保整治等影響,全省中小企業較長時間停產,大中型企業也受到不小的減產影響;江西產銷情況雖然在全國依然領先,但受市場影響,多家企業也遭遇了較長時間的停產,高安集中供氣的改造對企業生產也造成了不小的影響,全年平均開窯率也僅在70~75%,生產周期達到9~10個月。 2022年,福建、廣西、遼寧、云南、貴州等產區實現產量不同程度的增長。受疫情影響較小且具有能源成本優勢的遼寧產區表現尤其亮眼,遼寧法庫經濟開發區陶瓷產業園區創下產區企業開工率100%、生產線在產率連續8個月超90%的好成績。 3、建筑陶瓷產品結構 從產品結構上看,拋釉磚、瓷片、中板、仿古磚四類產品年產能**,占比均超總產能的10%。其中,拋釉磚和中板也是近兩年擴張幅度**的品類,產能的高基數、高增長反映了市場對這兩類產品的青睞,但幾乎遍及所有產區的跟風投產也給行業帶來了價格縮水、利潤變薄的隱憂。 2022年各類瓷磚產品產能占比

除拋釉磚和中板的持續火爆外,巖/大/薄板、厚磚/地鋪石/景觀磚等產品近兩年也實現了生產線和產能大幅增長。 與此同時,傳統的瓷片、拋光磚、外墻磚、仿古磚等品類生產線及產能急劇萎縮。

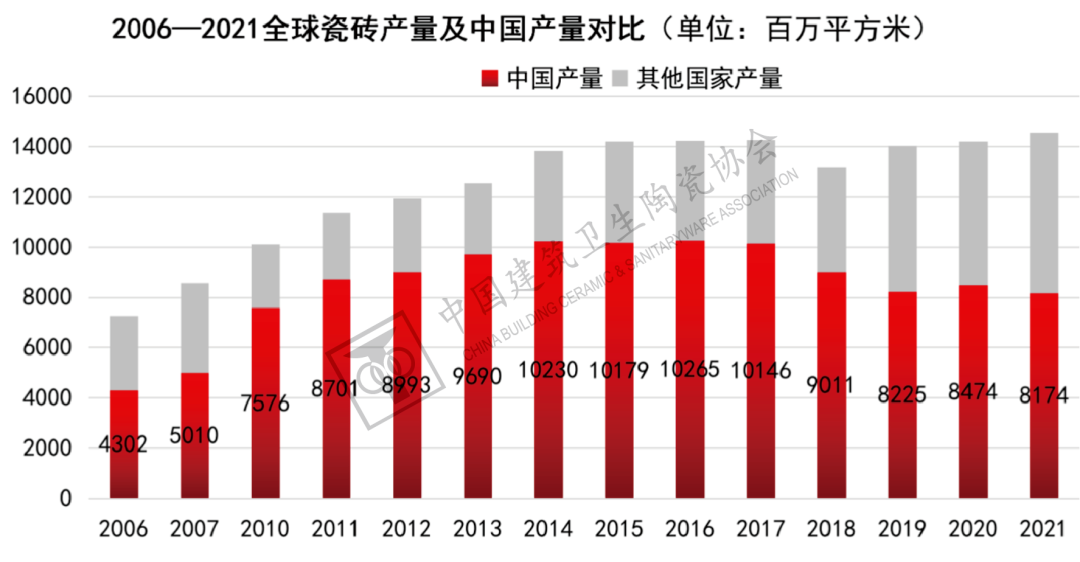

4、全球視野下的中國建筑陶瓷產業 據世界瓷磚論壇數據,在統計期內的2006年至2021年,中國陶瓷磚產量占全球總產量的比重保持在50%以上。一直以來,中國作為世界**的瓷磚生產國、消費國、出口國,對穩定全球產業格局、保障全球市場供給、促進上下游產業鏈平穩發展發揮著重要作用。2022年,全球瓷磚產業受到高氣價、高通脹等不利因素的影響,中國陶瓷磚產業在全球經貿往來中的“穩定器”作用更加凸顯。

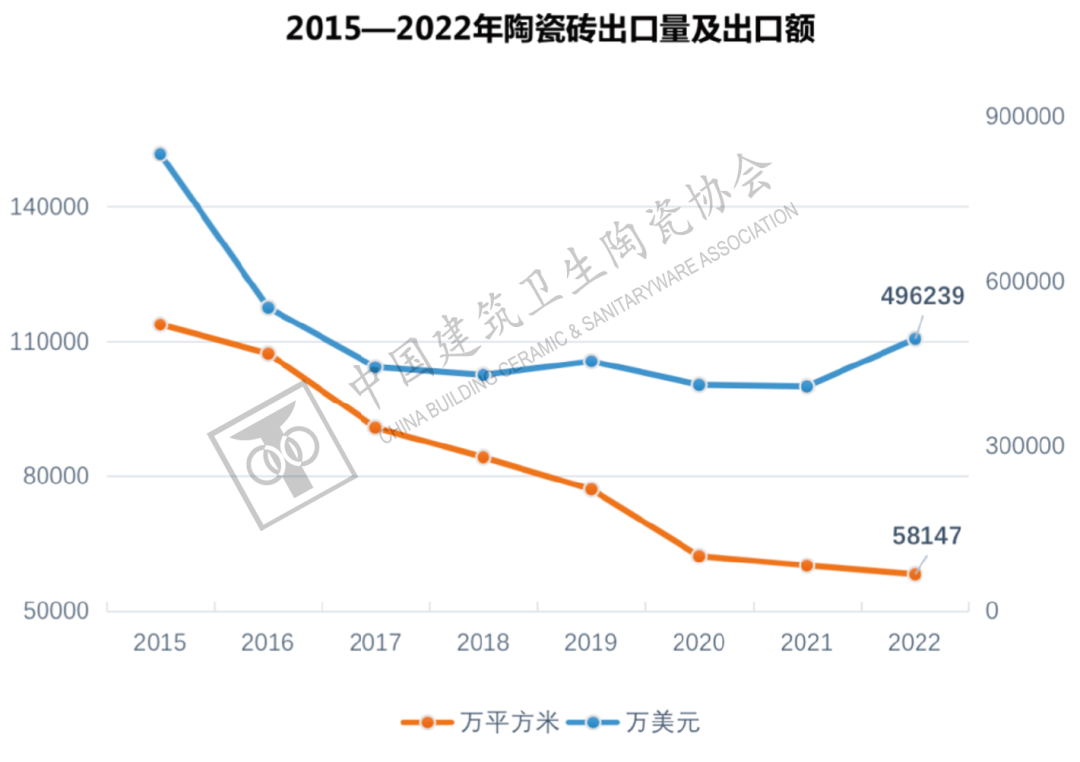

同時,也應該看到,在復雜多變的國際形勢下,近年來,我國陶瓷磚出口量連續下滑。2022年,我國共出口陶瓷磚5.81億平方米,同比下降3.27%,受出口單價上漲的推動,陶瓷磚出口額達49.62億美元,同比增長21.07%。出口總量的縮減一方面是由于多國對華發起反傾銷調查,導致我國陶瓷磚在國際市場上競爭優勢有所減弱,另一方面,中國陶企海外建廠也滿足了部分國際市場的需求。

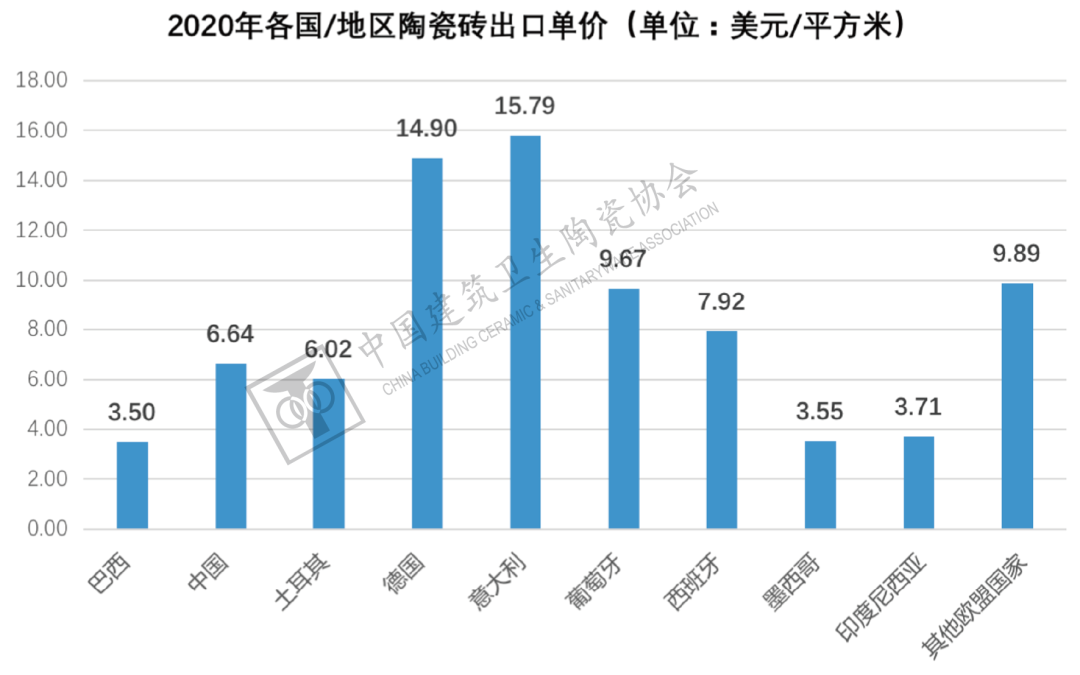

近年來,巴西、印度、土耳其等國的崛起也對我國出口貿易造成沖擊。2020年,中國產品出口單價為6.64美元/平方米,居中低位。中低價格產品的國際貿易市場競爭非常激烈,同時作為生產大國和出口大國的土耳其、巴西、墨西哥等國的出口單價均低于中國。在成本增長、市場縮小的雙重壓力下,提升產品附加值,向價值鏈高段攀升是我國陶瓷產品的轉型方向。

5、新產品與新技術 2022年,建筑陶瓷類產品共申請發明專利722項,申請數量同比增長12.11%,建筑陶瓷行業繼續維持加速研發與持續創新的態勢,同時受國家政策導向,技術研發朝著更綠色、更智能、更環保的方向發展。2022年度發明專利的關鍵詞包括:“薄型化”、“耐磨”、“瓷磚膠”、“裝配式”、“智能化”、“固廢利用”。 建筑陶瓷產品專利中,結構性能研發方面,耐磨性能相關專利申請數大幅增長,反映出行業在耐磨性能的提升方面投入了更多的研究。功能方向的研究較為發散,防滑、抗菌、防潮、環保等安全健康相關的功能仍然受到研究者的關注。外觀專利方面,注重柔光、啞光、玉石等光感或質感的較多,反映出簡約舒適裝飾風格仍是當下流行趨勢,亮光、珠光、金屬色等風格特點在專利中也有體現。同時,“裝配式”建筑陶瓷專利異軍突起,越來越多的企業開始在裝配式瓷磚、裝配式巖板方面開展研發工作。 在行業向綠色低碳方向轉型的大背景下,疊加企業降本增效的切實需求,固廢利用方面的研究較2021年明顯增加,研究主體主要為行業頭部企業和科研單位。另外,“薄型化”成為一個高頻詞,這既反映出市場對產品的需求風向,也是企業在提升質量和降低成本雙重訴求的驅動下對產品薄型化、輕量化的追求。 瓷磚膠相關專利出現井噴式增長,這主要是受到2021年12月14日住建部發布的《房屋建筑和市政基礎設施工程危及生產安全施工工藝、設備和材料淘汰目錄(**批)》導向影響。根據《目錄》,“飾面磚水泥砂漿粘貼工藝”被列入淘汰目錄,可替代的施工工藝、設備、材料為“水泥基粘接材料粘貼工藝等”。 2022年針對建筑陶瓷氫氨能源燃燒技術研究也開展了大量工作,氨作為一種清潔的可再生替代燃料,具有能量密度高、成本較低、安全可靠和工業基礎良好等特點,發展前景十分廣闊。目前,氨燃料已在內燃機等能源設備中燃燒供能。國內外學者對氨燃燒特性和燃燒機理展開了大量的研究,在氨火焰的燃燒速度、火焰結構、火焰穩定性、污染物排放特性、氨燃料的應用及化學動力學機理等方面都取得了豐碩的研究成果,為氨燃料早日成為廣泛應用的清潔能源打下了的基礎。 氫氨零碳燃燒技術在陶瓷行業取得了階段性成果。2022年12月,該項技術在佛山歐神諾陶瓷公司的30米長輥道窯完成試驗,零碳氨燃料燒制的建筑陶瓷磚問世,標志著氫氨零碳燃燒技術應用在陶瓷行業技術上的可行性。該技術的產業化應用仍面臨巨大挑戰。一是氨氣的價格較高,比天然氣貴一倍,二是氨氣燃燒的安全性評估,三是氨氣的來源,必須是綠氨,才有“零碳”效果。

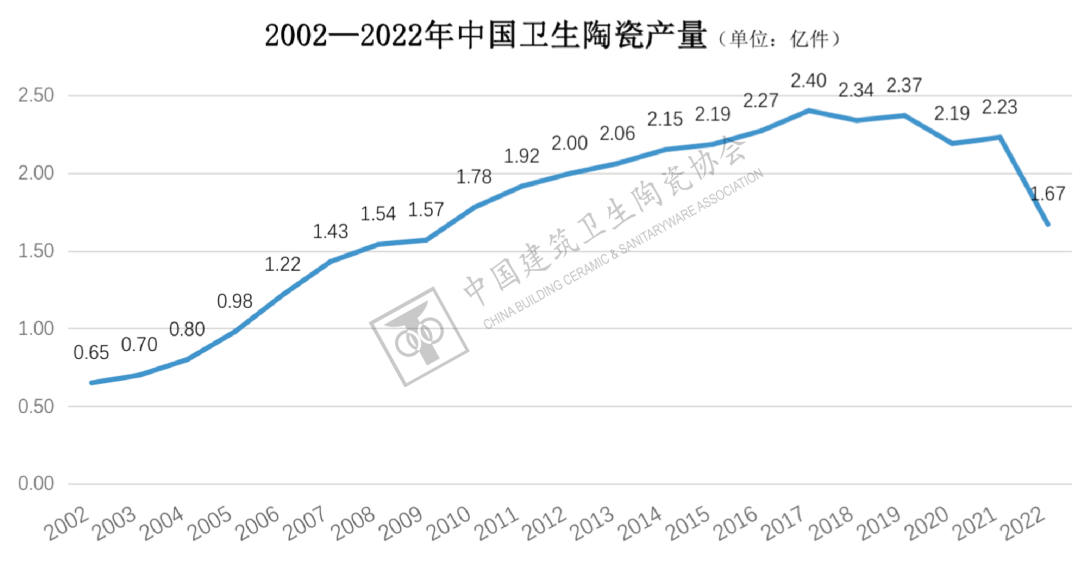

二、2022年衛生潔具行業運行情況 1、衛生潔具行業發展情況概述 2022年,我國衛生陶瓷產量為1.67億件,較2021年減少25.1%,為統計周期內(2002至2022年)出現的**幅度下滑。受全球范圍內高通脹、疫情反復、建筑行業復蘇乏力等因素的疊加影響,衛生陶瓷內外需雙雙減弱。其中,衛生陶瓷出口量為1.07億件,同比下降2.96%;而造成衛生陶瓷產量斷崖式下降的主要原因是國內疫情多點復發所導致的市場終端受阻,以及主要產區正常的生產秩序受到不小的沖擊所致。

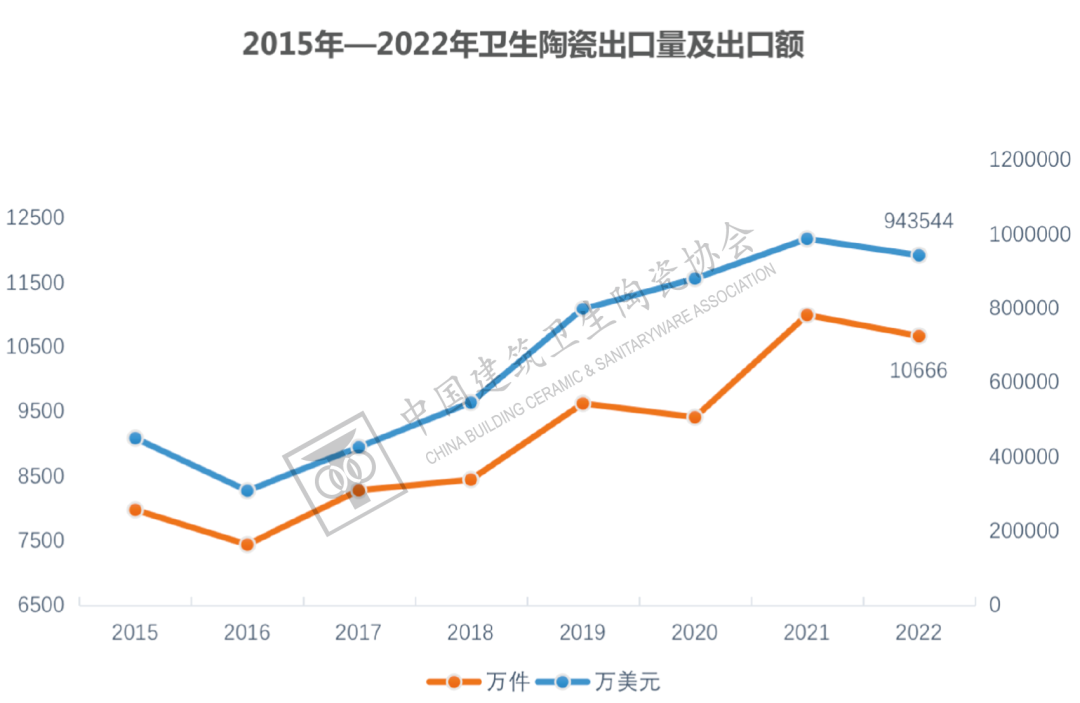

據國家統計局數據,截至2022年12月末,我國衛生陶瓷工業規模以上企業單位數 375 家,較2021年增加12家。我國水暖管道和建筑金屬裝飾材料工業規模以上企業單位數 1269 家,較2021年增加202家。在我國衛生潔具產業發展受到“散、亂、小”制約的背景下,規上企業數量的增加標志著產業發展向規模化、規范化邁進。 2022年,衛生陶瓷和五金塑料衛浴板塊均出現主營業務收入降低、虧損企業面變大、應收賬款增加、成品庫存增加、負債總額增加的情況,反映出衛生潔具行業整體運營的困境。 在產區運營情況看,衛生陶瓷產量排名前三的廣東、河南、河北產區下滑幅度均在20%以上。隨著湖北、重慶產區承接產業轉移進程持續推進,新建、擴建大產能項目不斷落地,兩產區產量較上年實現逆勢小幅增長。 2、全球視野下的中國衛生潔具出口情況 據《陶瓷世界評論》數據,2021年,全球衛生陶瓷總出口量為390萬噸,中國衛生陶瓷出口量為192.85萬噸(約合1.07億件),在全球總出口量和亞洲總出口量中分別占比49.45%和77%,繼續保持全球**出口國的地位。

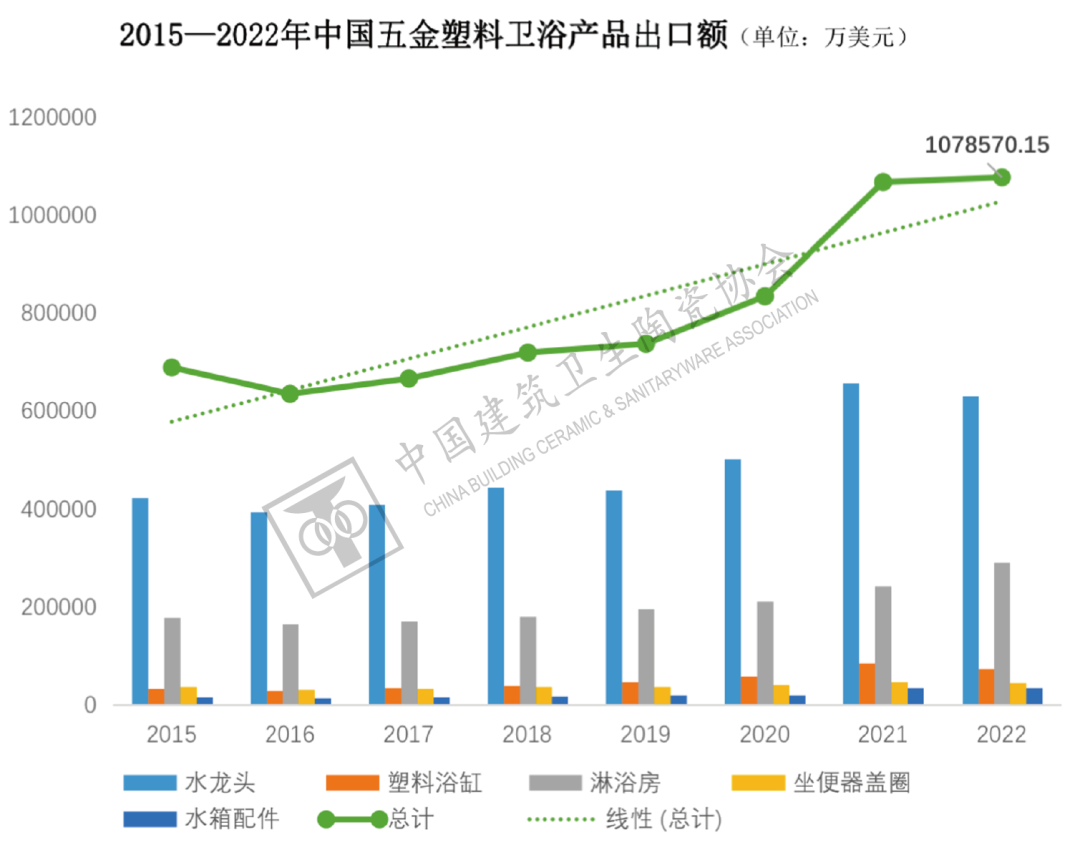

2022年,我國五金塑料衛浴產品出口總額為107.86億美元,同比增長0.89%。出口額的增長主要是由價格上漲驅動的,除淋浴房外,其他五金塑料衛浴產品出口量整體較2021年有所下降,降幅在10%左右;水龍頭、塑料浴缸、坐便器蓋圈的出口額較上年也有不同程度的下降。

近年來,我國衛生潔具產品出口呈現穩定上升兼有小幅震蕩態勢,2022年出口貿易未能延續強勁的上漲趨勢是多方面因素疊加造成的。首先,2020年疫情沖擊全球衛生潔具產業,2021年我國衛生潔具產業率先復蘇,出口實現恢復性增長,多項數據創下近年新高,在2021年的高基數前提下,由于缺乏新的增長引擎,高速增長難以復制。此外,由于我國衛生潔具主要向歐美等國出口,目的國和地區在2022年受到通脹飆升、房地產市場低迷等因素影響消費意愿受到抑制。此外,針對我國出口產品的反傾銷、反規避調查此起彼伏。同時,近年來,印度、土耳其、越南等國衛生潔具產業在全球頭部企業重點布局的帶動下快速發展,伴隨外資企業主導的產業鏈向外轉移,使我國出口貿易陷入更加被動的局面。 在國際形勢復雜多變的局勢下,越來越多的頭部企業更加注重發掘、滿足國內市場需求,尤其是中高端市場的需求,同時,國內龍頭企業積極布局全球市場,平抑日益升級的保護主義對出口受挫的沖擊,謀求在國際國內雙循環以國內大循環為主體、國內國際雙循環相互促進的新發展格局下的高質量發展。 3、新產品與新技術 2022年,衛生潔具行業技術研發與產品創新繼續維持高速增長,一方面,受國家政策導向,朝著更綠色、更智能、更環保的方向高質量發展,另一方面,由于中國人口老齡化趨勢進一步加速,適老化產品設計已成為當前消費者的重要需求之一。2022年度發明專利的關鍵詞包括:“智能化”、“節水節能”、“適老化設計”、“健康監測”。 與傳統坐便器產品不同,智能坐便器產品更加注重對于智能控制組件及控制系統的開發,同時在健康監測配套組件研發以及環保節水等產品功能提升方面也開展了大量研究。另外,智能坐便器因其先天的優勢,更便于與智能家居的概念相結合,目前已出現用APP來控制智能馬桶進行健康數據反饋的應用等。 防凍、防燙、抗菌、節能成為水嘴產品專利中高頻關鍵詞。同時,智能水嘴產品受到市場的追捧,伴隨著全屋智能化家居的發展,眾多企業也開始布局智能溫控、智能消毒、多功能集成的智能水嘴產品。花灑產品重點針對出水切換方式、智能控制,防燙等提升用戶使用體驗相關的結構改善或功能提升。浴缸產品功能的創新與提升仍是行業研究的主要方向,除按摩、消毒、抗菌、加熱等傳統功能相關專利外,適老化應用相關專利數量有明顯提升,主要涉及無障礙、防摔倒、便于護理等方面的設計。地漏產品的防臭、防溢、防蟲、防堵塞、易清潔和排水等剛性功能研究仍是研究者聚焦的重點。淋浴房產品則聚焦在房門的結構、軌道制備、開閉控制等方面。浴室柜產品除傳統的防潮功能,隨著消費者對浴室柜功能需求的增加,加熱、冷藏等增加產品附加值的功能也受到廣泛關注。

三、建筑陶瓷、衛生潔具行業發展趨勢 1、“雙碳”“能耗”等政策出臺,加快建陶衛浴產業洗牌淘汰速度 建筑衛生陶瓷是我國碳排放較大的行業之一。隨著“雙碳”“能耗”等政策出臺,“碳排放”“能耗”成為陶瓷行業發展的約束性指標。《建筑、衛生陶瓷行業節能降碳改造升級實施指南》明確,到 2025 年,建筑、衛生陶瓷行業能效標桿水平以上的產能比例均達到 30%,能效基準水平以下產能基本清零。繼湖北、福建、沈陽三地將陶瓷行業納入碳排放管理和交易排放行業范圍后,廣州計劃將陶瓷行業納入碳排放權交易體系。目前,建筑衛生陶瓷企業生產能耗水平和碳排放水平差異較大,單位產品綜合能耗差距較大,能源管控水平參差不齊,節能降碳改造的深入在推高新建產線成本的同時,將使本來就處在縮量洗牌的陶瓷行業加速落后產能的淘汰。 2、智能制造與數字化程度進一步提升,助力企業產品質量控制與降本增效 智能制造作為建設強國戰略的主攻方向,在“十四五”期間是制造業高質量發展的關鍵途徑。工業互聯網與陶瓷工業經濟的深度融合對行業實現“由大到強”的轉型升級意義重大。2022年,改建、新建智能化、數字化工廠成為頭部企業積極布局的重點方向。以新一代智能化技術為基礎的關鍵基礎設施和新型應用模式加速落地,形成了技術研發、產品生產、能源利用、質量檢測、倉儲物流、市場預測全面貫通的互聯系統,實現了全流程的精細化、數據化、可視化管理,在提高研發效能、提升質量控制、降低能源成本、監控排放數據、提高勞動生產率等方面發揮了積極作用。 3、資本加持助力龍頭企業,行業集中度快速提高 “十三五”期間,建筑陶瓷銷售額前十家產業集中度達到18%,提高約3個百分點;衛生潔具銷售額前十家產業集中度達到20%,提高5個百分點。2022年,多家龍頭企業尋求資本加持取得重要進展。唐山市賀祥智能科技股份有限公司掛牌新三板,箭牌家居集團股份有限公司、廣東奔朗新材料股份有限公司先后登陸深圳證券交易所、北京證券交易所。馬可波羅控股股份有限公司、新明珠集團股份有限公司也披露了招股說明書(申報稿),科達制造在瑞交所掛牌上市。在資本的助力下,頭部企業整體規模、綜合實力進一步提升,產業集中度大幅度提升,行業洗牌加速進行,行業馬太效應持續凸顯。 4、傳統制造業向服務型加速轉型,擴寬行業邊界,延伸產業鏈條 我國正處于經濟結構轉型升級的關鍵期,行業正在擺脫單純追求增量的粗放式發展模式,向提質增效、產品升級迭代、延伸產業鏈、增加產業附加值,實現由賣產品向賣服務轉型發展。2022年,為解決“最后一公里”的交付問題,行業優質企業持續推進服務團隊建設、服務模式創新、施工工藝改進、服務標準建設等方面的工作,旨在拓展盈利空間、重塑競爭優勢。行業向服務轉型將解決低端產能過剩、高端產能不足的問題,從根本上改善供給體系的質量和效益,推動產業轉型升級。 5、出口貿易面臨多重壓力,全球化布局推動產能出海 復雜多變的國際形勢下,我國建筑陶瓷、衛生潔具出口貿易整體受到建筑產業復蘇遇冷、海外需求受到抑制、反傾銷調查此起彼伏、市場競爭日益激烈等多方面挑戰的沖擊,陶瓷磚、衛生陶瓷、水龍頭等主要產品出口量較2021年出現不同程度的下滑。為應對不穩定性不確定性因素不斷增加的日趨復雜的國際環境,行業企業一方面更加注重發掘、滿足國內市場需求,尤其是中高端市場的需求,另一方面,以科達為代表的國內龍頭企業積極布局全球市場,推動產能出海,謀求在國際國內雙循環以國內大循環為主體、國內國際雙循環相互促進的新發展格局下的高質量發展。 6、房地產“爆雷”推動渠道向均衡化、多元化方向發展 房企巨頭接連“爆雷”,高度依賴房地產發展的上游陶瓷供應商被殃及,面臨的是賬款收回延期、壞賬風險增加,甚至是生死存亡的危機。在此背景下,建筑陶瓷與衛生潔具企業調整經營思路,管理運營風險,一方面加強對工程集采客戶風險的甄別,降低對傳統工程集采渠道的依賴,另一方面積極開拓設計師、家裝公司等小B端渠道,推動渠道的均衡化、多元化,使行業發展更加健康、可持續。

四、2023年行業發展展望 2023年是全面貫徹黨的二十大精神的開局之年。2023年將成為中國經濟由“抗疫模式”向疫后全面恢復過度的關鍵年份。在海外需求走弱、疫情防控措施優化背景下,中國在三年“抗疫模式”下形成的內外需結構、投資消費結構都將出現明顯的再平衡,這種結構再平衡,在帶來經濟增長動力轉換的同時,也會對中國經濟可持續發展產生重大影響。面對當前國內外錯綜復雜變化的政治經濟形勢,中央經濟工作會議強調2023年將推動經濟運行整體好轉,實現質的有效提升和量的合理增長。 2023年,房地產投資在堅持“住房不炒”、重點強調化解房地產風險、大力支持剛性和改善性需求和繼續穩妥實施房地產長效機制的背景下,各地可能根據當地的房地產市場實際情況更多采取“因城施策”的政策促進房地產的穩定發展。在建筑陶瓷與衛生潔具行業需求探底改善和供給端格局不斷集中度提升優化的情況下,國家刺激性消費政策利好帶來的機會,隨著經濟活動的恢復、逐步推動居民收入的回升與消費信心的回暖情況下,預計2023年,建筑陶瓷與衛生潔具行業有望溫和回暖。由于減碳、市場競爭和環保趨嚴等因素將長期存在,行業將迎來新一輪的市場洗牌,產業集中度的進一步提升。國際貿易方面,隨著國際形勢復雜、全球經濟衰退風險上升、外需增長持續放緩,以及產業鏈向外轉移等因素影響,2023年我國建陶衛浴類產品出口量將繼續出現一定程度的下降。 面對復雜嚴峻的國內外發展形勢,全行業要堅定信心、穩中求進,持續增強創新能力,加快轉型升級,優化產品結構,提升企業市場競爭力。同時,要緊緊抓住RCEP帶來的發展機遇,加大開拓東盟等“一帶一路”沿線市場,通過全球化布局來應對不確定性的挑戰。 |